图by:瑞琪

昨日,中国保监会下发了《健康险管理条例(征求意见稿)》,向大众公开征求意见。

现行的《办法》,是2006年施行并实施的,早已不太融入现在的情况了。

征求意见稿依据实际情况,做了一些调节,总体来看,或是偏重于维护保养消费者权利的。

十三姨看到了3点与大家关联比较大的巨大变化,拎出来说一说。

– 1 –

保险犹豫期不得少于15天

第三章第十五条:长期性身心健康保险理财产品理应设定合同书保险犹豫期,并且在保险条例中列明被保险人在迟疑期内的支配权。长期性健康险新产品的保险犹豫期不得少于15日。

淘宝网买东西都是有7天无理由,购买保险都是,有一个保险犹豫期。

在迟疑期限内,可以任意退保险,无需承当一切损害。

现阶段,各类的新产品的保险犹豫期一般为10天,也有的为15天。

例如,弘康A、百年康惠保的保险犹豫期是10天,和谐健康之享的也为15天。

征求意见稿对长期性健康险的保险犹豫期做了明文规定:不得少于15天。

长期性险,缴费期最多达到30年,过去了犹豫期退保,都需要担负一定损害。

从这点看来,或是偏重于维护保养顾客的权益,也更认为客观购买保险。

– 2 –

基因检查材料不能作为调费、核赔根据

第三章第十六条:车险公司不可根据受益人除家族遗传病史以外的遗传物质、基因检查资料等开展利率波动。

第四章第三十六条:保险公司销售身心健康保险理财产品,不可违法收集、获得受益人除家族病史以外的遗传物质、基因检查材料;也不得规定被保险人给予。

车险公司不得以受益人家族病史以外的遗传物质、基因检查材料做为核赔标准。

近期,基因检查挺火。

许多车险公司也赶时髦,发布购买保险,送基因检查的服务。

虽是赠送的新项目,很多人也不敢轻易试着。

最大的一个担忧便是:检验结果会不会被车险公司记录在册,危害之后购买保险?

实际上,目前市面上许多基因检查,良莠不齐,例如测防癌水平,实际上不太具备实用价值。

且不论现今结果,实用价值有多大,但基因检查的统计数据,依旧是私人信息。

因此征求意见稿也确定写:基因检查材料、遗传物质,不能作为核赔标准,也无法因而调节利率。

– 3 –

长期性险可调节利率

第三章第二十条:车险公司还可以在保险理财产品中承诺对长期性健康险产品进行利率调节,并明确标明利率调整的触发条件。

长期性身心健康保险理财产品利率调节理应遵照公平公正、合理原则,并重新申报审核或是办理备案。

众所周知,短期内消费性健康保险,如医疗保险,使用的是当然利率,随着年龄增长不断增长,保险费用也越高。

长期性险,使用的是均衡费率,就是将总保费除于交纳年代。

例如我们常见的,重大疾病险、定寿。

合同上白底黑字写好,每一年应交的金额是固定的,该多少就是多少。

但征求意见稿表明:车险公司能够对长期性险产品进行利率调节。

这一点调节还是蛮大的。

针对已经买了长期性险的,合同书都订立好啦,一般不会受到影响。

毫无疑问,长期性险必须面临的不可控因素大量,利率调节也是为了配对风险性,操纵车险公司成本费。

但是,车险公司一般不太会调利率。

征求意见稿也要求:调节利率时,必须清晰标明利率调整的触发条件,并重新申报审核或是办理备案。

因此,别太担心,就算最后要求真的这么写,车险公司不容易随便价格调整,要调整,还会拿出一个合理的解释来。

终究,如今健康保险之间的竞争这般猛烈,还是会有许多性价比最高的商品,供大家挑选。

PS:

这也是征求意见稿,都还没毁誉参半。

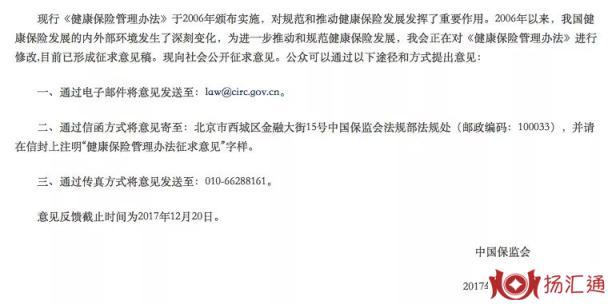

中国保监会也公开了三种反馈意见方式,意见征求截止日期为2017年12月20日,也有一个多月。

大伙儿有啥建议,都能够向中国保监会提一提啊,或许却被采取了。

微信扫一扫

微信扫一扫