01

这几天,深圳建行上调了住房贷款利率。

首套房住房贷款款利率实行LPR 45BP,等同于5.10%;二套住房贷款实行LPR 95BP,等同于5.60%。

之前是4.95%和5.25%,各自上调15BP和35BP。

安家型产品住房贷款款利率保持不会改变,即实行LPR 30BP,等同于4.95%。

由于深圳的金融企业较多,市场竞争激烈。而住房贷款又是公认的优质资产,金融企业根据减少利率能获得更多的市场占有率。

因此,一直以来,在一线城市中,深圳的住房贷款利率并不算高,放进全国各地看来还属于偏低的。

这次,深圳建行带领变成第一家确立上调住房贷款利率的银行,可能过没多久其他银行还会相继跟踪,上调住房贷款利率。

一般来说,工农中建四大国有银行和招商银行在同一区域的住房贷款利率不容易相差太大。

4月至今,全国各地已经有多个城市上调住房贷款利率了。

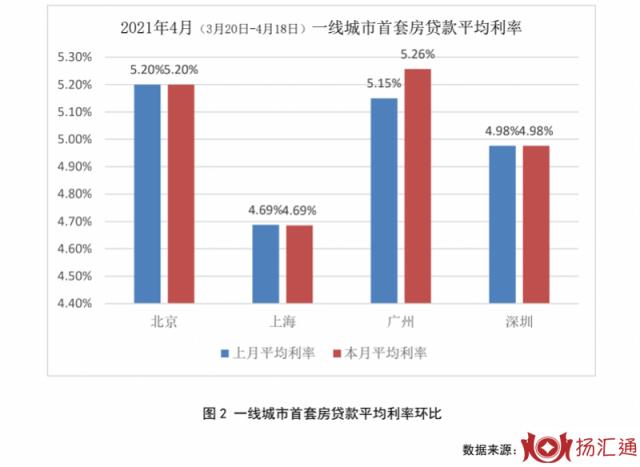

像广州市,房贷额度吃紧,四大行统一上调利率。

首套房贷利率从二月初的5.2%,广泛上调到5.3%-5.4%,二套房贷利率广泛从5.4%调至5.5%。

在多城住房贷款利率上调环节中,中央银行LPR已经连续12月保持不会改变了。换句话说,金融机构上调住房贷款利率要以加一点的方式达到的。

而加一点标值一旦确认了,在合同期限内便是固定不动不变的。因此,如果你是在加一点上调后申请房贷,不管之后LPR利率如何变化,你住房贷款成本费都会比以前申请的人高些。

02

稳健理财商品回报率降低是大势所趋,未来住房贷款利率高过稳健理财盈利,很有可能会成为一种常态化。

面对这种情况,当借款人手上多钱的时候,会想这样一个问题:“我要不要提前还贷?”

毕竟自己理财投资收益跑输了房贷利率的开支,尽早还完借款,无债就一身轻。

目前来说,即使是住房贷款利率上调后,住房贷款依旧是大家在市场中能够找到的利率最低的贷款品种。

因而,七七是不建议提前还贷的。

之前购房金融机构拿了利率特惠,打折扣优惠,或使用公积金房贷的,就更加不建议提前还贷了。

在通胀压力下,现在的钱肯定是要比未来钱有价值。看起来提前还贷省下的贷款利息,放进将来看来,不一定可以说是“划算”了。

而提前还贷花掉了手上大量的资金,以后还想买房子、买车、养儿、自主创业……必须超大金额支出的情况下,手里的钱不够用了,再去跟金融机构,利率绝对不会比住房贷款利率低了。

我们应该好好珍惜能低利息贷款的机会啊。

尽量把现金流量握在自己手里,使用杆杠去购买长期性能增值的优质资产。

刚需族买首套,房贷首付比例,借款利率都需要变低。大伙儿要尽可能变长贷款期限,可贷多久就贷多长时间。

自然,大伙儿还需要结合自身的具体偿还能力去考虑,不要让按揭工作压力让家庭财务陷入危险情况。

微信扫一扫

微信扫一扫