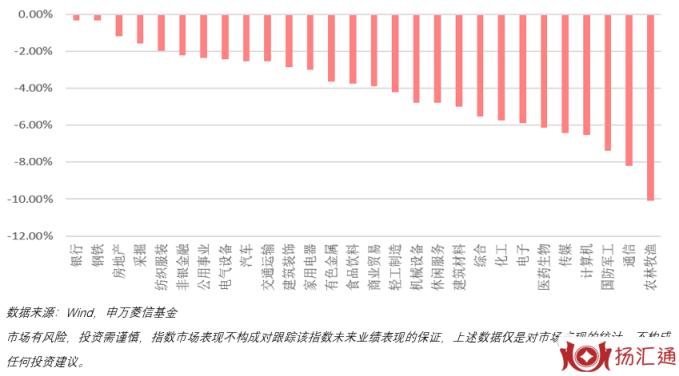

上星期A股市场“按期”再次调整,上证综合指数、深证指数各自下挫-2.83%、-5.23%,而日均成交额依然达到约9000亿,在其中高新科技、医药类成份股占相对较高的创业板指数下滑-7.16%。领域层面,早期上涨幅度比较大的高新科技、药业、军用类领域再次下滑提上去,而之前主要表现并不知名的金融机构、煤碳、钢材等周期性行业则相对性逆势上涨。

外资层面,上星期北向资金重现大幅度起伏,尽管周一二净流出/入额均超过50亿人民币,但全周净流入总计仅-5.83亿人民币,也从侧面说明了上星期他们的见解——外资净流出转折点远未来临。领域层面,周度净流入比较多各是下滑相对较大的医药生物、化工厂、文化传媒、农林牧渔业等行业,也在一定程度上体现了最近北向资金的窘境——逢低干预但又网络热点欠缺。

提到外资,我们会发现,伴随着沪港深三地数据共享的进一步对外开放和外资数据库的不断曝出,北向资金的“聪慧”光晕仿佛在慢慢褪掉。实际上,假如我们以史为镜,会发现这并不奇怪。以亚太地区(日、韩、台)股票市场为例子,外资注入各国股市的进程一般分为两阶段:

1)对外开放前期,外资以净流入为主导,发展趋势稳定起伏比较小,因此,“逢低买进”的配置实际操作好像总给人留下精确股票抄底的错觉;

2)到后半期,伴随着外资净流入的逐渐放慢,大进大出一样的资产起伏显著加重,与股票指数关联性也明显升高(有些时候,关联性上升通常是“同涨同跌”的代名词,而与股票市场趋同性上升的背面,则意味着不再有明显的领跑效用);倘若到这阶段还跟着外资没脑子买(简易如:在日、韩、台等亚太市场中作个简单外资追随对策),实际效果将不可避免地受到影响。

因此,看过了国外市场,你就会明白,外资并不是全能。

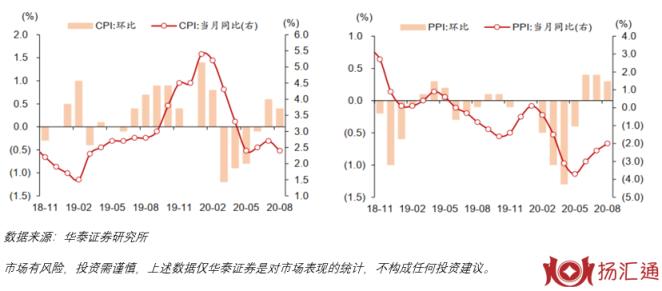

8月经济指标相继发布,在其中,CPI同比上涨2.4%,较上月下滑0.3%,PPI同比 0.3%,持续三月环比修补。CPI同比数据对比上个月下降的重要原因还是在于起源于同期相比高的基数效应(CPI生猪肉项带动下),与此同时,受石油、稀有金属等大宗商品价格回暖危害,上个月增长速度排名前三的开采、原料等PPI分项目环比数据均出现下降。

另一方面,CPI非食物分项目同比自2月至今初次转正定级,PPI一般日用具分项目增长速度大幅度升到0.5%(预测值-0.2%)的事实也在一定程度上体现了疫后住户要求已经修补。

这周还有众多事情值得关注:

1)美国总统大选前最后一次议息会议已然举办,上月底美联储会议刚发布关于财政政策架构调整的表明,做为架构调整后的第一次议息会议,本次会议针对学生就业的态度值得关注;

2)一方面,苹果公司将于本周三零晨举办秋季新品新品发布会,另一方面,国外针对华为的芯片禁令也将在这周起效,在苹果手机自主创新周期时间下,新产品发布会针对苹果产业链会不会是一次提升,华为芯片禁令的起效会不会进一步加快半导体材料国产化替代脚步,我们能翘首以待。

销售市场有风险,投资需谨慎。以上数据信息仅仅是对市场表现得统计分析,不当作一切投资价值分析。

微信扫一扫

微信扫一扫