2015年,我国出文确立,行政事业单位的女性正副科级女干部和具有高级职称评审的女性专业技术,退休年纪延长至60岁,但是根据本人申请还可以选择55岁自行退休。是不是挑选60岁退休呢?这便成了很多人需要面对的问题。

养老保险待遇是多缴多得、长缴多得的。依据养老金计算方法,主要包含基本养老金、个人账户养老金、过渡养老金三部分,另外还有企业年金做为填补养老金。

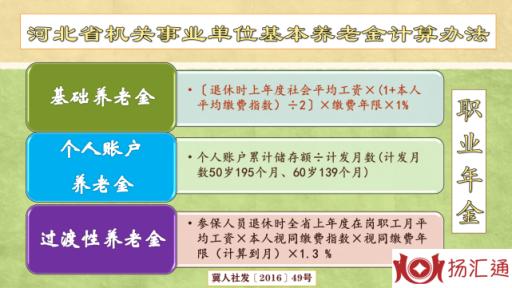

(一)基本养老金,关键跟退休上一年度社会发展平均工资、本人的均值缴费指数值、缴费期限三个原因有关。

如果选择延迟时间五年退休,缴费期限会再增加5年。均值缴费指数的没有影响。假如说均值缴费指数是1.6,社会养老保险缴费35年和40年所产生的养老金工资待遇,各是45.5%和52%的退休上一年度社会发展平均工资。

除开6.5%的差距之外,事实上退休本年度不一样,社会发展平均工资不一样,也会产生养老金差别。

社会发展平均工资是每年增长的,近些年每一年增速都是在8%~10%之上。5年增长50%得话,基本养老金也会与占比提高。

(二)过渡养老金相当于,退休时上一年度社会发展平均工资×视作缴费指数值×视作缴费期限(测算到月)×过渡指数(河北是1.3%)。

视作缴费指数值,通常是跟退休时本人的职务级别等多种因素挂勾。这实际上也是对过去工资待遇计算方法的一种沿承,终究从前的退休工资待遇里的退休生活补贴,关键跟本人的职务级别挂勾。

视作缴费期限,主要指2014年10月之前的工作年限。即便是试点地区早已缴费的期限,还会做为视作缴费期限。

继续工作尽管没法增加视作缴费期限,可是很有可能会提高职务级别,提升视作缴费指数值。

过渡养老金,也是跟社会发展平均工资挂勾。即使不提高视作缴费指数值,也会提升社会发展平均工资。

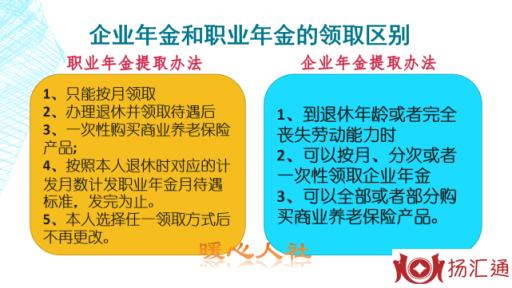

(三)个人账户养老金和企业年金,计算方法类似。

都是按照退休时个人账户的额度除于退休年纪确定的计发月数。假如参保人员去世的早,个人账户的额度都能够承继。

可是,企业年金应当是缴纳个人所得税的,而且还是比较有限派发。个人账户养老金是无尽发放的。

社会养老保险个人账户和企业年金个人账户都是从2014年逐渐积累的。随着时间推移,不但缴费积累的金额会越来越多,相对应的利息也会越积攒越大。除此之外,养老金个人账户的计发月数也是越往后退休越低。55岁退休计发月数是170个月,而60岁乃是139个月。

因而,个人账户养老金和企业年金,晚退休以后也会工资待遇大幅度快速增长。

相对来说,退休之后养老金虽然会年年增长,可是受制于我国整体调节幅度的限定,行政事业单位均值增长率可能就维持在4%左右。并且养老金工资待遇越大,调节力度越小。因此,非常明显或是晚退休领取的养老金更高一些。

假如再考虑工作中5年,本人的薪资收入大幅增长,从经济来源角度讲,非常明显或是再工作中5年省钱。

如果选择如今退休,还要进行新方法与老办法退休待遇的较为。绝大多数情况下全是老办法退休工资待遇低,终究老办法退休工资待遇要以2014年的基本工资标准和退休日常生活补贴标准测算而成。而2021年退休,还不可以全额的派发新方法退休工资待遇,只能在派发老办法退休工资待遇前提下,附加派发新方法比老办法高于了70%。因而,或是晚退休划得来。

国家未来还会继续促进延迟时间退休现行政策。可是行政事业单位的延迟时间退休,可不一定会跟55岁到60岁退休年纪一样。像日本公务员从60岁延迟时间退休至65岁,根据减缩上班时间的形式,只派发退休前工资的70%。

实际上,可以这么说从55岁延迟时间到60岁是最合适的一段时间了。

如果再增加五年退休,一般都要直到2024年之后了

微信扫一扫

微信扫一扫