社区团购战争再一次点燃。

近日,有媒体信息传来,巨量引擎方案内部结构卵化社区团购业务流程。10月底,快手视频也考察了好几家集团公司,或将通过项目投资进入社区团购。

巨量引擎和快手视频已归属于之后参赛选手。在今年年里,滴滴打车CEO程维以“对橙心优选投入不设置限制”的决心进入销售市场,发布橙心优选,美团创立“美团甄选”业务部,拼多多发布“多多买菜”……互联网大佬们聚堆进场,并陆续加仓,让社区团购变成2020年零售业最瞩目的趋势。

实际上,新零售并不是现在才盛行。这已经是新零售持续发展的第四年。在四年多的时间,新零售领域已出现了很大变化,前期大佬竞相布局的无人便利店几乎看不到了,社区团购曾经在2019年式微,又在今年恢复,商圈持续升级换代。

至今,新零售已形成“两很多强”局势。“两超”包含阿里系的“阿里 苏宁易购 高鑫零售 华厦建材新世纪 红星美凯龙 饿了么外卖”,及其京东与腾讯官方构成联盟的“腾讯官方 京东 永辉超市 家乐福超市 沃尔玛超市”;“多强”就是指美团、拼多多等大佬。

它们在新零售战场上冲杀得怎么样了?

发展:2016~2017,大佬集中化进入

“新零售”一词由马云爸爸在2016年首先明确提出,但在最初以前,阿里早就在2013年便开始进行相应的探寻了。

2013年双11的时候,银泰商业集团旗下全部大型商场参与天猫商城双11狂欢夜,首先试着线下推广选款、在线支付购买的消费方式。2014年3月,阿里更是以53.7万人次战投银泰,迈出了打通线上线下的主要一步。这时,阿里与银泰的合作主要在三个方面,即连通会员制度、支付体系,完成产品管理体系连接。

随后的2015年至2017年间,阿里又聚集地投资了多家传统式零售商,逐渐从电商平台发展成一个经济大国、一个生态体系,将电子商务、金融业、货运物流、云计算技术、大文娱等融为一体,线下推广合理布局逐渐扩展,新零售发展路线逐渐清楚。

京东也略逊一筹进入,于2017年把自己的方式被命名为“无界零售”。

京东分类目推出了多个线上线下结合新项目,包含京东家电专卖店、上百万连锁便利店等。

2016年3月,京东家用电器明确提出,根据加盟方式在全国各省市城镇设立“京东家电专卖店”,让京东的家电方式进一步下移。

2017年4月,京东刘强东给出了上百万连锁便利店方案,希望能在五年时间本质全国各地设立超出一百万家京东连锁便利店,当中一半在农村。但是,这一计划实施一年后,遭遇到了关店潮。

自然,京东也早就在明确提出定义前作出了具体的探索。2015年8月,京东就以43亿人民币入股投资永辉超市,还在2016年领投天天果园D轮1亿美金股权融资。但是,这些动作都比阿里晚些了一步。

xx在2017年已经确定会干预“新零售”并且在“线下推广开实体店”。同一年7月,美团“掌鱼生鲜食品”开张,特性类似盒马生鲜,打响了美团在新零售战场的第一枪。到2018年5月,掌鱼生鲜食品改名为小象生鲜。

组织结构上,美团在2017年底的一轮业务调整中,建立了新进店事业群和大零售事业群。在其中,进店通常是团购价和到点零售业务,大零售则包含生鲜零售、外卖送餐、派送等业务。

后来居上拼多多进入新零售比较晚。

2020年3月,在疫情形势较不容乐观时,拼多多公布发布线下推广团购价专用工具“快团团”,协助全国各地店家搜集社区有关生活物资要求,进行网上订单及支付。但是,由于疫情阻隔信息的传递等因素,“快团团”渐已消声匿迹。

8月底,拼多多又推出了“多多买菜”,首发站落地式武汉市、南昌市。这一次,拼多多的准备更为充足,一开始就砸了10亿补助角逐团团长,逐渐与美团、兴盛优选正脸对刚。

看得出,新零售定义明确提出4年以来,有两波高峰期。

第一次,是2016年至2017年间,阿里京东相竟跑马圈地。这时网上收益将要见顶,互联网和挪动互联网渗透率做到上位,市场格局大概平稳,而在线下,传统零售业的流量、销售总额、盈利都是在下挫,很多成交额被电子商务夺走。

另一波高峰期是2020年。新冠肺炎疫情影响了消费行为,强制地使顾客转为线上购买,加快了零售业线上线下的结合。

企业并购:阿里系和京腾系最热衷于“疯狂购物”

需做“新零售”,就绕不开更新改造“旧零售”。阿里系和京腾系都通过项目投资传统式实体线零售巨头的方式去扩展商业版图,让传统的店面相拥网上。回收总体目标通常是商场、卖场等。

相形之下,别的新零售玩家在“疯狂购物”上并不那么豪情万丈。美团曾经在2018年经常传来将回收便利店的传言,但实际并没有做出是多少姿势,而是选择自主开实体店。拼多多或是因为进入比较晚,现阶段也还没有回收有关措施。

业界重要投资融资事情,可大概总结如下表:

巨额注资后,被投企业出现了什么转变?

一般而言,阿里会到投资管理公司后,对公司里外开展大改革;而腾讯官方项目投资后,扮演的角色更接近一般投资者,非常少做深层干涉及管理,反而是为参投企业提供规范化专用工具,连接云计算技术、付款和流量等方面网络资源供公司应用。

但新零售战场上,这一套逻辑性不太灵了,阿里系和京腾系融合线下零售店铺的方法相对高度类似,即线上与线下、前端后端、产业链上下游、从生产到售卖的全链路智能化。

具体方法则包含以下几种:网上为线下引流、线下推广为线上引流、在线为线下推广供应、连锁便利店变成电商平台的配送站点、电子商务平台为小商店给予品牌塑造。方式中间除开营销方式的结合外,生产制造、货运物流、库存量、售后服务等各个环节都进行了全面结合。

以近期一笔回收,阿里回收高鑫股权为例子。高鑫零售的旗下品牌包含“大润发超市”、“欧尚”等卖场。

高鑫零售中报表明,现阶段,集团公司全部店面都可以给予天猫一小时物流配送服务,有180家门店能够提供半日达服务项目,大部分每个城市选一家店铺开展示范点。除此之外,高鑫零售于去年开始尝试与小白协作社区团购服务项目,目前该服务项目已经在16个城市3000多家菜鸟快递开启。

高鑫零售2020中报表明,阿里吧啦吧所提供的新零售解决方法,带动店面同店销售额5.7%提高,公司净利润同比上升16.8%,并且为高鑫零售产生近5000万客户,活跃用户贴近1300万。

依据阿里吧啦吧2021财政年度一季报表明,截至上半年,阿里吧啦吧为高鑫零售创变所贡献的收益占全年收入约15%。

跑道:生鲜食品买农贸市场神仙打架的快感,别的跑道各有不同

几个新零售游戏玩家关键角逐的领域各有侧重,又有大量重叠。在其中,买菜看似是小买卖,却触动了数最多的大佬,阿里、京东、美团、拼多多所有进入。“得生鲜食品者得天下”,变成新零售游戏玩家的的共识。

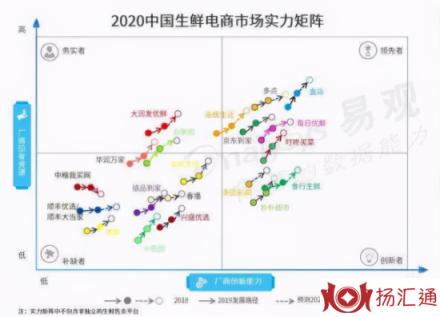

易观数据以生产商目前资源和生产商自主创新能力两个维度对关键生鲜配送作出了评测。

目前处于引领者位置游戏的玩家包含盒马鲜生、多一点、永辉生活、京东进家、每日生鲜、叮咚买菜。除开叮咚买菜外,坐落于引领者位置的其他平台的背后都可以看到阿里系或京腾系身影。相较之下,美团和拼多多看起来劣势了很多。

易观数据表明,2019你生鲜配送B2C销售市场交易规模为5449.4亿人民币,未来三年生鲜配送B2C年复合增长率达36.3%,预估2020年生鲜配送B2C销售市场交易规模将达到13811.5亿人民币。

2019年,根据主流电商平台(淘宝网、京东、拼多多)销售占比达74.8%,根据生鲜食品即时到家电子商务平台销售占比达25.2%。

在生鲜食品买菜行业,社区团购也是2020年更为火爆的玩法。

阿里为杀进生鲜食品买菜跑道,激发的资源包括大润发超市、零售通、小白、盒马鲜生、饿了么外卖等多路大军。在其中,盒马鲜生、小白、饿了么外卖、零售通四个业务板块都是在卵化社区团购新项目,推行内部结构赛马会。

凭着类目众多产品、能够正餐的海产品和头上悬架的传动链条,盒马鲜生一度代表着人所共知对新零售的第一形象化印像。

京东层面,在生鲜食品买菜行业发力的有7FRESH、京东生鲜食品、京东进家等。7FRESH曾作为对比盒马鲜生的品牌被寄予希望,责任人立过过“5年之内开张1000家”的豪言壮语,但目前看来,这一目标已类似泡沫。京东合理布局社区团购的试着则无小小购、友家铺子、小七拼、京东团盟等。

在社区团购行业,京东瞄准了重方式的直营。小小购便是京东直营社区团购服务平台,团团长以连锁便利店主和全职宝妈、一般住户为主导。据统计,京东小小购的底层逻辑仍然是电子商务,其与京东商城系统连通联接,并没有投入大量宣传策划。

为美团在生鲜市场拼杀的则是美团买菜、美团限时抢和美团甄选。为之美团在该跑道打响第一枪的小象生鲜已是抛妻弃子。

值得关注的是,美团在生鲜食品买菜跑道在今年的集中发力的几个产品都使用了社区团购的打法。在其中,美团限时抢最开始问世,其整合了本来外卖送餐里的商场、生鲜食品、花束、送药上门、服装等类目。简而言之,除开餐馆之外的派送业务流程,也被纳入了这个平台当中。

2020年7月,美团再一次公布组织架构调整,创立“甄选业务部”,并最先在济南开城,从社区团购的视角再度进入竞技场。

xx不止一次在企业管理层会议中喊话,“这一场仗一定要打胜”。美团还建立了“飞虎队”,公布需在1000个城市做团购价,计划在年底前遮盖20个省。

拼多多在买菜跑道于疫情期推出了“快团团”,还在同一年8月底上线多多买菜,二者同样也是社区团购新项目,产品品类通常是日常日常生活用品。对于此事,黄铮在五周年内部结构讲话中落了结论:“买菜无疑是拼多多人铺路石。”

虽然拼多多进入社区团购并不造,但是其在生鲜产品层面早就有较好的基本。拼多多的前身拼好货主要工作便是生鲜农产品,拼多多都是中国最大农产品上行服务平台之一,拥有丰富的农产品基地网络资源。除此之外拼多多服务平台也有大量的日用快速消费品店家。但是,做为跑道后入式者,拼多多要面对抵抗已经有丰富多彩积累的阿里、京东和美团,仍然是压力巨大。

除生鲜食品买菜和社区团购以外,阿里系和京腾系还在其他细分化跑道开展了挑战赛,如服饰、家居家具、家用电器、日用百货商店等。

服装百货商店层面,阿里的传统优点类目是服装,在和银泰商业联合后,优点更为明显。京东在服装类目新零售的努力则关键反映在3D虚拟试衣等“高科技”,但新技术应用能否产生新增长点,还有待时间检验。

家居家具层面,阿里根据入股投资红星美凯龙,完成了顾客选装饰建材、买家俱的画面重新构建和体验升级,完成线上线下的迅速结合。京东在这里方位末见合理布局。

在电器行业,是阿里、京东、苏宁易购三雄对决。阿里与苏宁易购在电器行业曾建立起深化合作关联,但二者在日用百货商店等其他行业单独发展趋势。京东则一贯占据着网上小家电市场份额的第一位,线下推广又通过回收五星电器扩大商业版图,与此同时主推直营的“京东家电专卖店”总数已经在2020年7月达到了1.5万家和,完成了对全国2.5千个城镇、60万只自然村的遮盖。

日用百货商店层面,阿里与京东均进入好几家商场超市,展现大战局势。

谁更胜一筹?

总而言之,在新零售运动场上先跑一步的阿里仍保持着领域领先水平。

2019第三季度,阿里公布,以天猫、盒马鲜生为代表的新零售及自营业务流程,初次超出一直占有阿里关键固定收入的佣金收入,以营收占比15%变成阿里第二大固定收入。

到2020年第二季度,其新零售业务流程以同比增加80%速度变成提高最快的业务流程,且占有关键电商业务收入的占比已超过20%。

阿里的生态优势较为明显。如张建军嘴中被称作“一号工程”的88VIP,将阿里新零售绿色生态连通,将顾客的多种VIP真实身份融为一体,从而使天和狗饿了么外卖等平台完成了协同作用。

京东则注重供应链管理遗传基因。现阶段,仅有京东集团旗下的新零售平台完成了一部分产品“三十分钟达”、乃至15min达服务项目。京东整合了原有的京东商场、日用品业务部、新通路业务部、7FRESH和1号店,建立起了“三十分钟达微生活”。

事实上,阿里对该领域也密切关注,定下了“建立1钟头、半日及次日达三种时效性的‘20千米立体式微生活’”方案。不过目前,京东仍在这里行业享有优势。

与阿里、京东类似的是,美团一样具有新零售的基础条件:线下派送能力、线上流量、付款能力及其用户行为大数据技术、生鲜供应链。与阿里、京东不一样的是,之外卖发家美团的优势并不在于网上数据积累和付款,而是在于近侧派送。

此外,美团在千团大战中培育出的方法论在新零售竞技场仍然可用:在产品广告层面投入相对性抑制,而将资金看向线下推广和消费者体验。线下推广“铁肩”是美团公认的优势,外卖送餐积累下来的线下推广扩展能力能直接拷贝到社区团购行业,进而进行年底的“千城计划”。

但是,因为美团合理布局相对性比较晚,其与商场超市、的品牌关联尚浅。也因此,美团对供应链的掌控能力相比阿里、京东来,多的是比不上。

类似的问题也出在拼多多的身上。除此之外,拼多多平台在货运物流、服务等上也有薄弱点待补。拼多多的优势取决于,其起家的团购模式纯天然合适线上线下结合的形式。但若不可以尽快补短板,拼多多平台很有可能因而止步不前。

微信扫一扫

微信扫一扫